热点资讯

云开体育住户个东谈主的应税所得包括中国境内和境外取得-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2025-09-17 13:09 点击次数:199

本年3月以来,不少投资港股好意思股的中国住户收到当地税务部门见知,被教唆自查个东谈主境表里所得并实时进行纳税陈说。在应酬平台上,部分纳税东谈主发帖共享称,我方已赶在6月30日前按照20%税率完成了跨境投资收入的个税交纳。

中国群众纳税一直有法律依据。不外,据第一财经记者多方了解,比拟往年,本年干系的纳税及补税见知较往年更为密集、袒护面更大,见知花样包括短信、电话等。

多位税法东谈主士对记者默示,中国对个东谈主境外所得纳税的法律依据莫得变化,但往日因为万般原因实施力度有限。跟着CRS(共同清楚设施)朝着更深、更广的维度落实,加上中国跨境投资监控尤其走避税举止监测的本事跨越、计策强化,群众纳税的实施力度加大是趋势。据记者了解,多量收到上述见知的纳税东谈主会被追想3年(以内)即2022年~2024年的境外所得及纳税情况。

有讼师默示,本年3月以来收到补税见知的跨境投资者增多,可能与年度汇算清缴期窗口,我国反避税计策加强、对成本外流管控强化,以及本事技能跨越强化走避税监测、促进税务合规等多个身分关联。

投资港股好意思股被关怀?法律层面并不“倏得”

“收到港好意思股收税见知。”“北京有收到境外所得补税的吗?”“税和滞纳金皆补了。”6月以来,某应酬平台上类似的补税共享帖清醒增多。

纳税地在北京的许先生告诉记者,他在本年6月中旬接到了北京市某区税务部门电话,对方教唆他在2023年触及境外收入(未纳税),要求其陈说纳税并到税务部门进行线下“约谈”。许先生自述自2022年起握有境外钞票,对干系收入的报税意志不彊,不外此前莫得收到过税务部门的类似教唆。

“2023年,我的港股投资是吃亏的,另外有入款然而利息低于1000元(东谈主民币),总体算下来不需要补税,也莫得滞纳金。”许先生默示,我方投资港股本金不算多但往复比较时常,资金活水有几千万元(东谈主民币),已在接到电话次日按照要求向税务部门提交了港股往复月结单和一份手写证实,后者用于证实境外活水金额大但不需要补税的原因。

在某应酬媒体上,晒帖说收到类似补税见知的网友还有不少,IP地址或帖子中说起的纳税地包括北京、上海、江苏、浙江等世界多地,发布时分多在本年3月之后尤以6月居多。有北京地区多位讼师对记者默示,昨年以来,商酌境外所得纳税问题的客户增多,本年则更为清醒。

事实上,我国群众纳税一直有法律依据,住户个东谈主有义务主动对境外所得陈说纳税。“我国实行的是群众纳税轨制,要是中国公民或企业在群众范围内取得收入,包括跨境投资收益,均有可能被要求交纳税款。”北京云亭讼师事务所讼师李寒蕾对记者默示,凭证中国税法,税务部门芜俚对因运筹帷幄造作、金额较小的涉税问题可追想近3年,对存在特意、金额较大的未陈说或少陈说税款等荒谬情况不错延迟追想期。

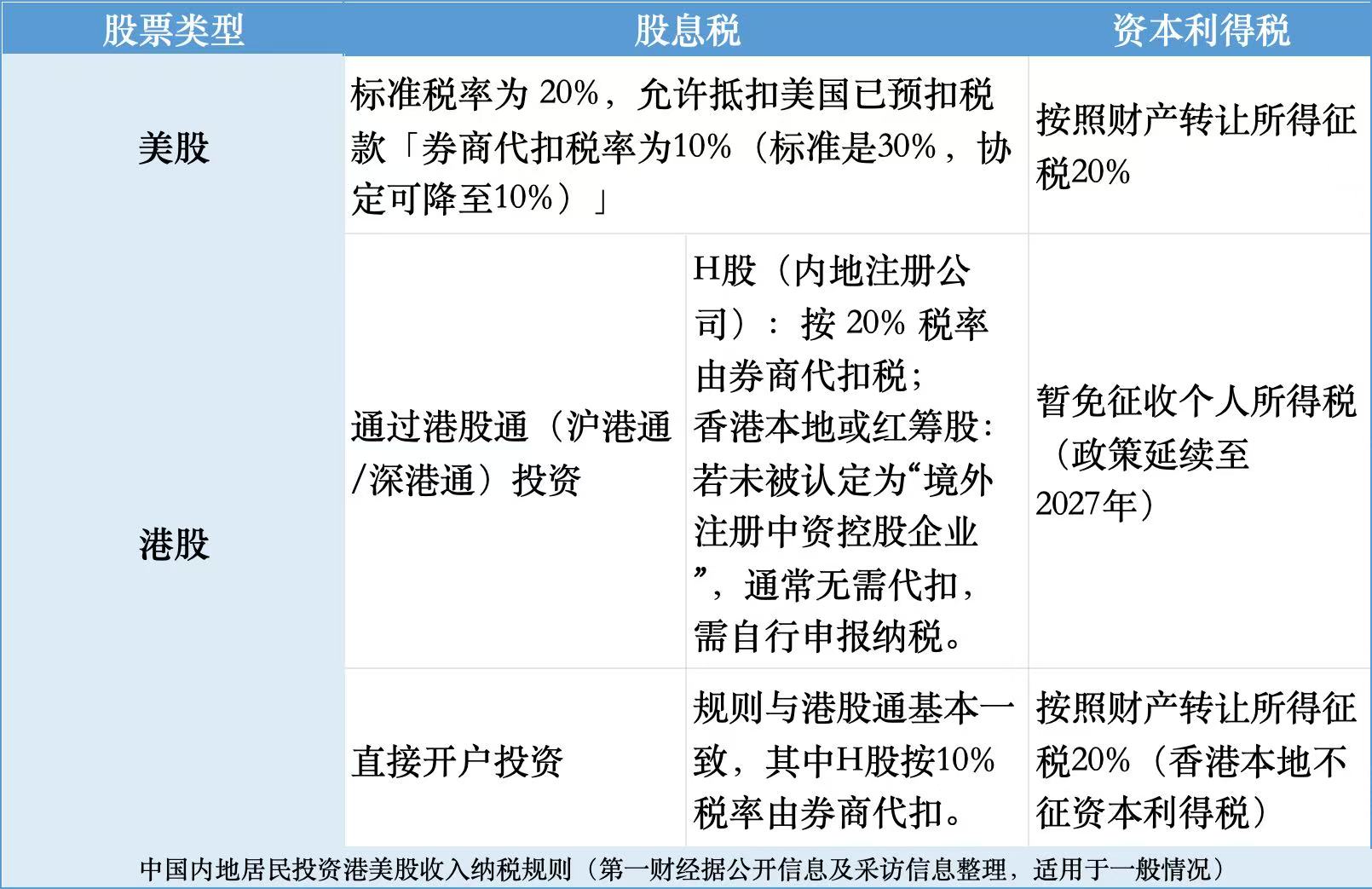

凭证《个东谈主所得税法》偏执实施条例、《对于境外所得关联个东谈主所得税计策的公告》等,住户个东谈主的应税所得包括中国境内和境外取得,其中利息、股息、红利所得,财产租借所得,财产转让所得和未必所得,适用比例税率,税率为20%。境外所得部分不与境内所得归并,别离单独运筹帷幄应纳税额。

国度税务总局处事热线职责主谈主员先容说,对于住户个东谈主港好意思股等境外钞票的投资收入,主要分为财产转让所得(股票卖出后)和股息、红利所得(股票握有时代),二者均适用于20%的比例税率,陈说纳税时分是取得所得的次年3月1日至6月30日。

不外,多位法律东谈主士对记者默示,因为各方面身分限定,往日我国群众纳税的实施力度相对有限,连年来有清醒加强趋势。

那么,本年税务部门是否加大了对个东谈主境外所得纳税的见知力度?上述国度税务总局职责主谈主员默示,当今莫得干系的见知口径,最近几年住户个东谈主境外所得纳税的计策莫得变化。另有北京向阳区税务职责主谈主员默示,个东谈主境外所得纳税一直按照《个东谈主所得税法》实施,如需要了解最新计策变化可留身份证信息和磋议面孔恭候反映。

李寒蕾以为,本年尤其3月以来收到上述补税见知的跨境投资者增多,可能与多个身分关联,包括年度汇算清缴期窗口,我国反避税计策加强、对成本外流管控强化,以及本事技能跨越强化走避税监测、促进税务合规等。高一又讼师事务所高档合鼓吹谈主周学腾也以为,主要与个东谈主详细所得年度汇算时分窗口干系。

凭证个东谈主所得税陈说要求,我国税务住户需在每年3月1日至6月30日进行个税的汇算清缴,其中也包括陈说上年的境外所得。李寒蕾进一步默示,2025年3月恰逢陈说期启动,税务机关同步开展“五步职责法”(教唆→整改→约谈→检验→曝光),对未陈说者聚拢追缴。

CRS机制监控升级?券商这样说

在不少市集东谈主士看来,不管从计策落实需要,还是本事跨越推动角度,对个东谈主境外所得的纳税力度加强已是势在必行。

有法律界东谈主士对第一财经记者默示,中国自2018岁首始实施“AEOI设施”(金融账户涉税信息自动交换设施)进行涉税信息互换,但前期与伙伴国进行纳税东谈主信推辞换的范围相对有限,重心聚拢在触及股权激发的外洋上市中资企业高管、职工等。跟着配合上报信息的金融机构拓展,数据交换的主体范围有所扩大,也会使得收到税务部门见知的东谈主员增多。

事实上,昨年以来,对于中国将征收“外洋富东谈主税”的听说按捺,但彼时受到关怀的更多是外洋收入较高的群体,坊间一度流传着诸如“1000万好意思元是门槛”等尚无可靠依据的音讯。(详见报谈《中国将征收“外洋富东谈主税”?讼师:计策法律一直皆有,群众纳税势在必行》)

不外,本年收到上述见知的内地住户多量参与了港好意思股往复,投成本金鸿沟有大有小,部分往复活水较大。在此配景下,有不雅点将个东谈主信息“倏得”“被出卖”的锋芒指向开户券商。

但在“AEOI设施”下,中国住户的境外投资信息早已渐渐透明化。行动加强国际税收合营、打击跨境走避税的一项有劲用具,“AEOI设施”于2014年由经济合营与发展组织(OECD)发布,包括CRS与MCAA(主管当局间条约范本)两部分。

截止2023年4月,包括中国香港在内,有119个国度(地区)签署实施“设施”的多边主管当局条约,其中,我国的交换伙伴有106个。在此条约下,属地在CRS伙伴国的金融机构识别、汇聚、陈说异邦税收住户账户信息给本国税务主管机构,后者就中国税务住户个东谈主境外机构账户、个东谈主境外钞票等信息与中国税务机关进行交换。

以富途证券、老虎证券为例,第一财经记者以用户身份商酌中国内地住户个东谈主税务信息上报国法时,两家券商的职责主谈主员均默示,公司一直按照监管要求进行干系信息上报,本年较往年并无变化。其中,富途证券向中国香港税务部门上报用户信息,老虎证券向新西兰税务部门进行用户信息上报。

富途证券APP干系教唆露馅,按照CRS要求,用户在该券商开户需要提供姓名、地址、降生地及日历、纳税地、纳税东谈主识别名等。开户奏凯后,将被上报的个东谈主信息包括年终账户余额或钞票价值,本年度存入账户的款项,包括股息、利息、销售所得款项,不包括往复利润。

富途证券、老虎证券的职责主谈主员默示,近期因收到当地税务部门见知前来商酌的中国内地用户着实有所增多,但并不阐明背后原因。如有疑问,淡薄商酌方位地税务部门。

轨范指导握续,多地计策实施“上强度”

昨年以来,多地税务部门针对中国住户境外收入陈说纳税问题发文,一方面进行科普,另一方面则加强风险教唆。

本年3月25日~26日,湖北、山东、上海、浙江等地税务部门密集发文文告“照章对取得境外收入未陈说的纳税东谈主开展风险搪塞”,干系见知展示了典型案例,并教唆“住户个东谈主从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内陈说纳税”。

以浙江为例,浙江税务部门凭证税收大数据分析痕迹,发现境内住户陈某某存在取得境外收入未陈说缴税疑窦,税务机关详细期骗“五步职责法”,对其开展风险提醒和督促整改。该纳税东谈主存在取得境外所得未照章陈说交纳个东谈主所得税问题,在税务机关计策辅导后,该纳税东谈主积极配合证实情况,并照章补缴税款、滞纳金推测12.72万元。湖北败露的案例中,纳税东谈主照章补缴的税款、滞纳金达141.3万元。

6月30日,北京市平谷区税务局发文称“三举措开展境外所得陈说纳税轨范指导职责”,说起税企协同辅导、聚焦动态清零、重心东谈主员核查三大举措,具体包括组建专班,通过本东谈主电话、关联单元、专扣信息等多样道路,与纳税东谈主取得有用磋议,教育办理纪律和操作面孔,确保纳税东谈主须知尽知,轨范陈说;按照“分类分批”原则,发送短信及通过APP站内信开展教唆提醒,建立重心企业和重心东谈主员台账,加强全程追踪贬责,可贵化解涉税风险等。

除此除外,记者细心到,《个东谈主所得税法》实施条例对在中国境内无住所的个东谈主境外所得给出的纳税“豁免权”,在本年龄首迎来首批到期日。

凭证《个东谈主所得税法》,住户个东谈主包括两类,一是在中国境内有住所的个东谈主,二是无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个东谈主。所谓纳税“豁免权”,浅陋交融,自2019年1月1日及之后算起,若无住所个东谈主流畅6年在中国境内每年累计居住天数皆满183天何况莫得任何一年单次离境越过30天,则从第7岁首始将要为境外所得纳税;要是6年中有任何1年上述条款中断,则第7年络续免缴个东谈主境外所得税。

群众纳税透明化,仍有盲区待梗阻

不少税法东谈主士以为,一国对应税住户境外所得纳税是势在必行,中国跟进国际作念法,严格按照干系计策法律进行纳税是势必趋势。高一又讼师事务所讼师李隽彦教唆,对税务局已见知的补陈说、补交纳,住户个东谈主应尽快按干系要求完成,不然将靠近自6月30日起逐日万分之五的滞纳金。

不外,在应酬媒体上,面对投资港股、好意思股等境外收入陈说纳税,尚未收到税务部门见知的网友仍存在“荣幸”情愫,有些选拔不雅望恭候,有些则默示将另择开户券商(比如好意思国券商)以避让CRS框架;还有部分网友思要配合税务部门要求对境外收入陈说纳税,却对陈说纳税的过程和细节存在疑心,包括陈说范围、境外预扣税款抵扣、港/好意思股投资收益纳税区别、盈亏抵扣国法、纳税币种选拔、可追想期限等。

在中国内地税收住户跨境钞票安排需求增多、税收征管力度按捺加大的配景下,投资者报税意志还有待加强,干系实施信服也仍有待明确和优化。记者细心到,本年3月尤其周边个税陈说窗口期尾声时,多地税务局发文回答个东谈主境外所得陈说纳税的热门问题和细隐衷项,花样包括图文、视频等。

对于投资者较为关怀的盈亏抵询问题,李寒蕾默示,税收住户在中国境外投资的盈亏,原则上不错按年度抵扣,但具体适用情况会受到投资收益性质、所得起原地税收国法等身分的影响。同期,税款一般需换算成东谈主民币后缴税。

另有网友在应酬媒体上默示,我方已火速在某好意思国券商开户。因为好意思国通过《外洋账户税收折服法案》(FATCA)结束金融账户涉税信推辞换,为非CRS参与国,被不少东谈主以为不错借此回避国内税务部门对其境外所得的监控。

不外,在好意思国FATCA双边信息互换机制下,实行群众收入纳税国度的税务住户在好意思国金融机构的账户信息也将会被交换回本国税务机关,并产生相应税务效果。当今,群众已有100多个国度和地区与好意思国签署FATCA条约,中国也早在2014年与好意思国签署了FATCA条约。与此同期,有法律东谈主士教唆,CRS设施下,需要向税务部门上报用户信息的金融机构不仅仅券商,还包括银行、保障、信赖等。

多位受访东谈主士淡薄,比拟之下,纳税东谈主不错更多关怀奈何正当享受税收优惠,比如了解中国与其他国度或地区之间的双边税收条约、优化境外投资渠谈(比如港股通等税收更友好的面孔)等。

周学腾还强调,住户个东谈主应该尽量完善境外资金的合规动作。“税务局就(税务住户)境外收入纳税的动作并不势必令境外存量资金在外汇贬责层面合规。但税务局和外管局已在共同建立平日信推辞换机制。”她说。

举报 第一财经告白合营,请点击这里此实验为第一财经原创,著述权归第一财经系数。未经第一财经籍面授权,不得以任何面孔加以使用,包括转载、摘编、复制或建立镜像。第一财经保留根究侵权者法律包袱的职权。如需取得授权请磋议第一财经版权部:banquan@yicai.com 文章作家

亓宁

干系阅读 江苏要求:县级以下不容引诱政务处事App

江苏要求:县级以下不容引诱政务处事App阻绝省级以下肖似成立政务App,县级以下不容引诱政务处事App。

16 07-04 18:09 海洋经济获重磅计策利好,各地向海图强迎来哪些机遇

海洋经济获重磅计策利好,各地向海图强迎来哪些机遇当今我国海洋鸿沟传统产业占比仍较高,亟须通过产业深度转型升级买通海洋产业高质料发展靠近的堵点和瘀点,因地制宜打造不同层级和鸿沟的当代化海洋产业集群。

7 191 07-03 11:40 国务院轨范平台企业涉税报送,万般“小哥”家政东谈主员不受影响

国务院轨范平台企业涉税报送,万般“小哥”家政东谈主员不受影响绝大部分“小哥”收入在减除基本扣除用度、专项扣除、专项附加扣除以及照章确定的其他扣除后,基本无谓交纳个东谈主所得税。

256 06-23 18:30 中国县域城镇住户东谈主均收入十强:义乌9.7万,超一线城市

中国县域城镇住户东谈主均收入十强:义乌9.7万,超一线城市我国已有14个县域的城镇住户东谈主均可主管收入越过8万元大关。

7 621 06-21 18:29 夏季经济| 湖北暴雨后小龙虾减产,价钱腰斩后止跌回升

夏季经济| 湖北暴雨后小龙虾减产,价钱腰斩后止跌回升在畴昔云开体育,小龙虾的产量有望进一步莳植,有用缓解相同常出现的需大于供的情况。

419 06-20 20:05 一财最热 点击关闭